Eine neue Ära beginnt. Differenzierung der Retailbanken über das Kundenerlebnis

Banken stehen heute im Retailgeschäft vor gewaltigen Herausforderungen. Die Angebote von verschiedenen Anbietern gleichen sich immer weiter an und werden austauschbar. Was vor ein paar Jahren noch als innovativ und zukunftsweisend galt, wurde in der Zwischenzeit kopiert und gilt als Standard. Hinzu kommt, dass Neobanken den Markt aufmischen. Wie behaupten sich also klassische Banken in diesem hart umkämpften Markt überhaupt noch? Wo gibt es Differenzierungspotential?

Die Ausgangslage lässt sich gut an meinem persönlichen Beispiel erklären. Seit ich mich erinnern kann, war ich Kundin bei der gleichen Bank. Nach diversen negativen Erlebnissen habe ich mich vor circa zwei Jahren dazu entschieden, einen neuen Anbieter für Lohnkonto und Zahlungen zu suchen. Meine zentralen Anforderungen: ein Konto, das ich digital und ohne Papierkram eröffnen und verwalten kann, sowie eine Karte, die ich überall unkompliziert einsetzen kann. Schnell habe ich erkannt, dass mir alle Anbieter ein Konto mit Karte zu einem vernünftigen Preis anbieten. Bei den meisten ist das zudem auch ganz digital möglich. Die Entscheidung wurde mir also gar nicht so einfach gemacht.

Nur ein Anbieter hat mir damals klar und übersichtlich aufgezeigt, was ich bekomme, wieviel es kostet, und vor allem, wie sich die Interaktion mit dem Unternehmen anfühlen wird. Ich habe mich für die Neobank «neon» entschieden. Nach bald zwei Jahren kann ich mit gutem Gewissen sagen: Ich habe meinen Entscheid nie bereut. Und es macht mir auch nichts aus, auf gewisse Annehmlichkeiten, die ich früher hatte (z.B. persönlicher Ansprechpartner) zu verzichten, weil ich die Funktionen, die mir wichtig sind und die ich häufig benutze, einfach und digital bedienen kann.

So wie mir geht es vielen anderen auch. Viele Angebotskomponenten von Retailbanken werden immer austauschbarer. Vor ein paar Jahren führten Aspekte wie die «Bezahlmöglichkeit mit dem Smartphone» oder die «Kontoeröffnung ohne Papierkram» noch zu Begeisterung. Heute setzen das viele Kundinnen und Kunden voraus. In einer Zeit, in der die Produkte verschiedener Anbieter nicht mehr differenzierbar sind, wird die Differenzierung über das WIE, also das Kundenerlebnis, immer wichtiger. Retailbanken müssen von ihrem bisherigen Verständnis «Wir bieten Bankpakete an» wegkommen und ihr Selbstverständnis hin zu «Wir gestalten Interaktionen aufgrund von Kundenbedürfnissen rund um das Thema Finanzen» wandeln. Neobanken gehen hier mit gutem Beispiel voran. Sie fokussieren auf ein eng definiertes Angebot und optimieren genau dafür die Kundeninteraktionen.

Beispiele dafür gibt es viele. Nehmen wir Revolut. Ein Konto mit Karte für den Zahlungsverkehr ist bei jeder Retailbank erhältlich. Revolut bietet also an sich keine neue Angebotskomponenten (WAS) an. Revolut macht aber die Interaktion (WIE) deutlich besser als die allermeisten klassischen Banken. So kann ich bei Revolut beispielsweise Budgets festlegen, bekomme sofort Benachrichtigungen bei Ausgaben und behalte dank der Wochenübersicht meine Ausgaben im Griff (Revolut, 2021). Und diese Möglichkeiten kommen bei Kundinnen und Kunden sehr gut an: In der Schweiz hat Revolut seit dem Markteintritt im Jahr 2017 schon mehr als 450’000 Privatkundinnen und -kunden und damit an Popularität gewonnen (Money Today, 2022). Zum Vergleich: Die Migros Bank hat circa 800’000 Privatkundinnen und -kunden, die Bank Cler über 255’ooo Privatkundinnen und -kunden (Migros Bank, 2022; Bank Cler, 2021).

Für eine kurze Analyse bin ich in die Schuhe einer potenziellen Neukundin geschlüpft, die ein Konto mit Karte ohne Papierkram eröffnen möchte, und habe die Websites von Schweizer Retail- und Neobanken verglichen. Weil ich ja vor zwei Jahren auf möglichst unkompliziertem Weg eine neue Bankbeziehung gesucht habe, war mir bei dieser Analyse auch wichtig, dass (1) das Angebot von Konto und Karte sowie anfallende Kosten einfach ersichtlich sind, (2) ich den Eröffnungsvorgang sowie zukünftige Transaktionen digital verwalten kann und (3) ich über die Interaktion der Bank und mir als Kundin von Anfang an Bescheid weiss. Das WIE ist mir also wichtiger als das WAS, weil ich ja weiss, dass die Angebote der Banken austauschbar sind.

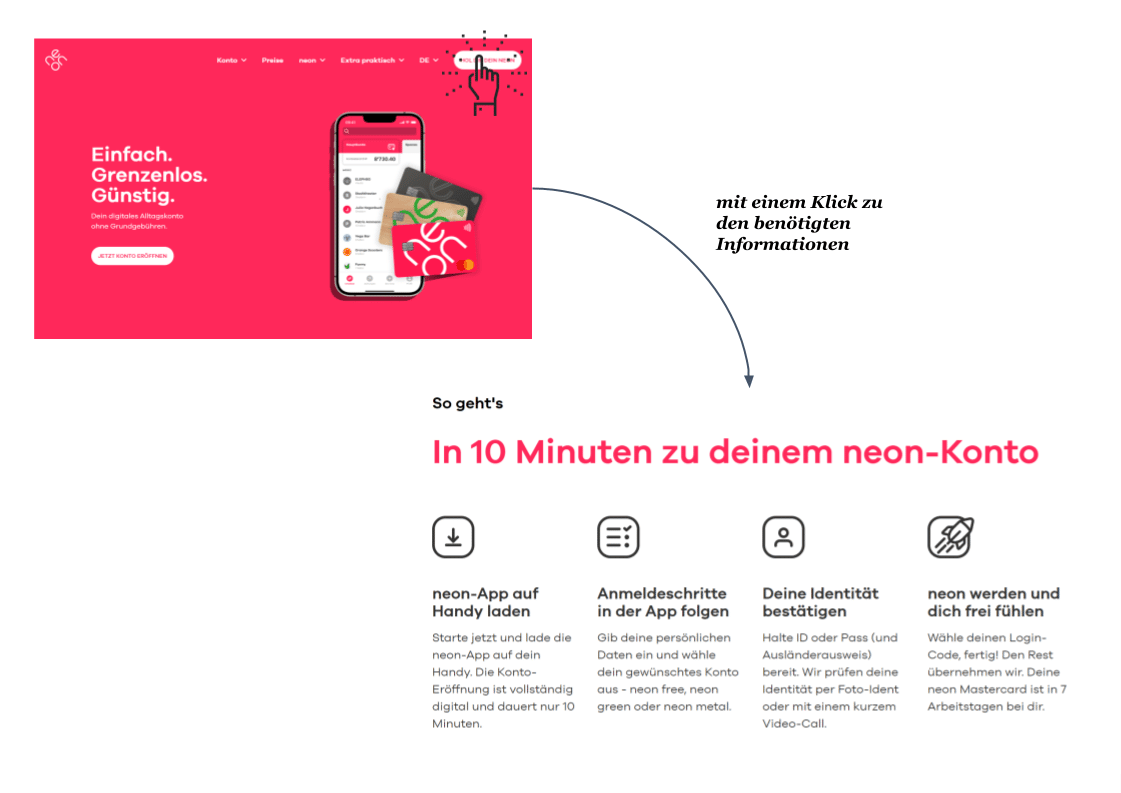

Bei der Analyse der Homepages der Banken sind mir grosse Unterschiede in der Kommunikation aufgefallen. Informationen zu den Interaktionen mit der klassischen Bank sind gar nicht oder nur nach diversen Klicks auf der Homepage ersichtlich. Neobanken hingegen zeigen in wenigen Sätzen ihr Angebot (WAS) auf und beschreiben dann ausführlich, wie die Interaktion ist. Konkret heisst das für Kundinnen und Kunden: Um an die relevanten Informationen zu kommen, sind gemäss unserer Analyse bei einer klassischen Bank im Extremfall 6 Klicks nötig, bei der Neobank jedoch nur 2.

Beispiel des kurz und bündigen Wegs zu den Informationen zu Interaktionen zwischen der Neobank «neon» und den Kundinnen und Kunden.

Diese kurze Analyse zeigt also, dass klassische Banken diese neue Haltung von «Wir gestalten Interaktionen, nicht Produkte» noch nicht so konsequent leben, wie es die Neobanken tun. Die klassischen Banken fokussieren bei ihrer Kommunikation immer noch stark auf ihre -zig Konten und Karten, also auf das WAS.

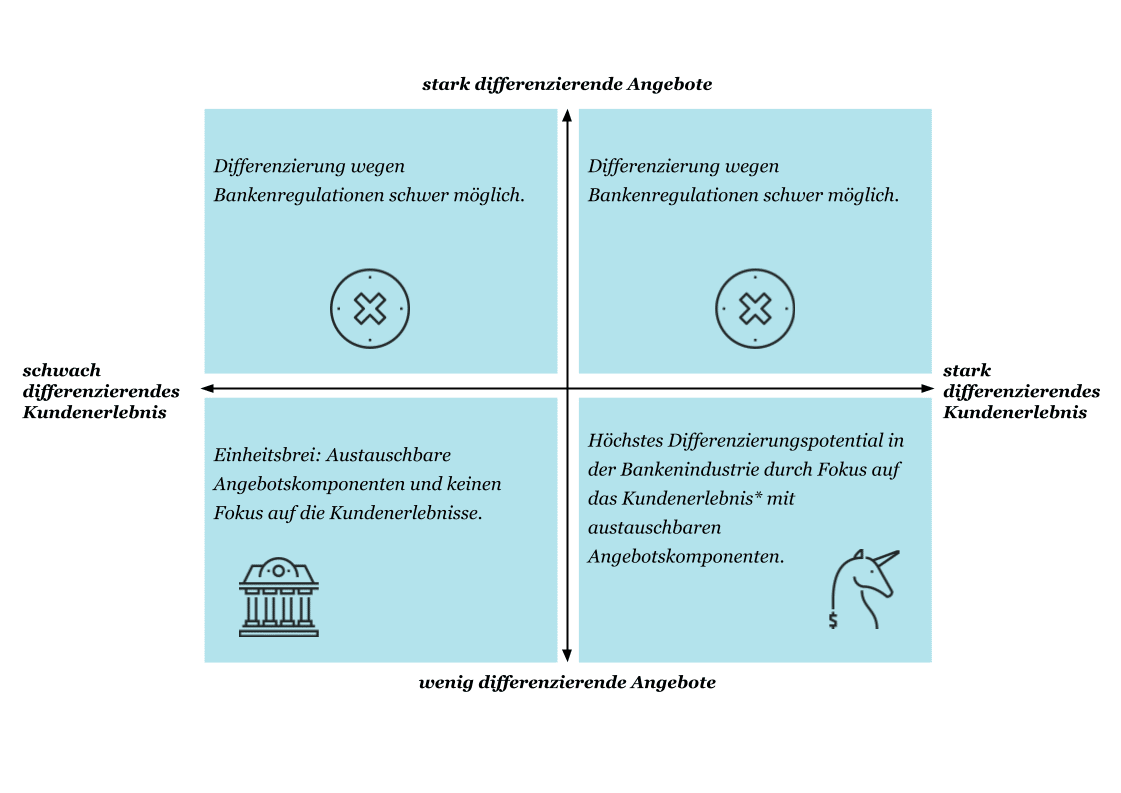

Um dies zu versinnbildlichen, zeige ich das Differenzierungspotential der Banken an einer Matrix auf. Auf einer Achse wird die Differenzierung durch Angebote (WAS) und auf der anderen die Differenzierung durch das Kundenerlebnis (WIE) verglichen. Die Preisdifferenzierung lasse ich in dieser Analyse ausser Acht. In der unteren Matrix kann man klar erkennen, dass Banken sich nur äusserst schwer durch Angebote differenzieren (was man in der Regel auch vom Preis behaupten kann) und das höchste Differenzierungspotential sich also durch das Kundenerlebnis ausschöpfen lässt.

* das Kundenerlebnis ist abhängig von der jeweiligen Persona. Mehr dazu im Blogpost LINK.

Wie geht es aber weiter in einer Branche, die hart umkämpft ist und in der die Differenzierung immer wichtiger wird?

Ein vielversprechender Ansatz ist die Fokussierung: Eine Retailbank muss definieren, für wen sie was anbietet. Und dann für die Richtigen das Richtige richtig gut machen. Ein Unternehmen, das versucht es allen recht zu machen, wird allen nur ein durchschnittliches oder sogar schlechtes Erlebnis bieten. Und ein durchschnittliches Erlebnis wird in diesem hart umkämpften Markt in Zukunft nicht mehr ausreichen. Um aus der Masse herauszustechen, muss das Kundenerlebnis für die richtigen Kundinnen und Kunden an den essentiellen Touch Points optimal gestaltet werden.

Dieser Tipp für Retailbanken gilt übrigens auch für andere Branchen: Investitionen in gute Beziehungen lohnen sich. Je schwieriger sich die Differenzierung über das Angebot und den Preis gestaltet, desto wichtiger ist es, eine langfristige gute Beziehung zu den richtigen Kunden aufzubauen. Das gelingt, wenn Interaktionen mit Kundinnen und Kunden basierend auf ihren Bedürfnissen gestaltet werden.