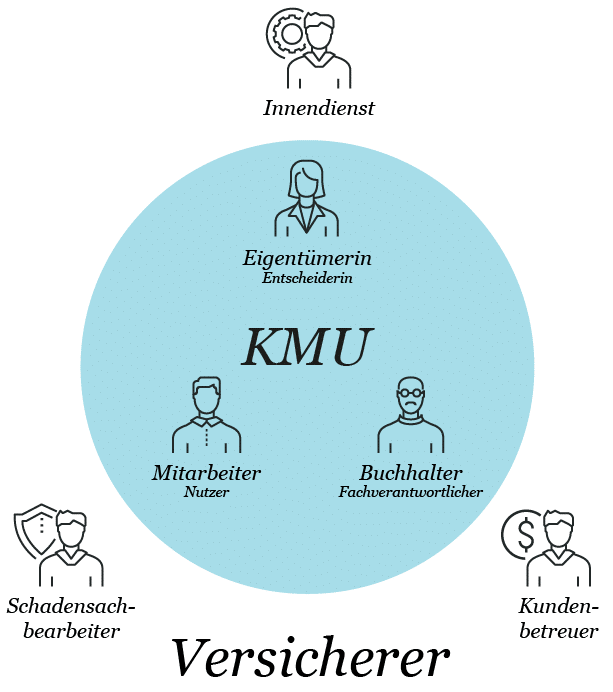

Erstversicherer haben mit unterschiedlichen B2B-Kunden zu tun:

- Kleine und mittlere Unternehmen (KMU/SME)

- Grossunternehmen

- Broker

Diese Kundengruppen unterscheiden sich unter anderem darin, wie stark sie auf den Versicherer angewiesen sind. Aus der Forschung im B2B-Kontext weiss man, dass dies eine zentrale Komponente dafür ist, wie stark sich die Teilnehmer um eine Beziehung bemühen [Malhotra, 2016 – kostenpflichtig].

Für kleine und mittlere Unternehmen sind Versicherungen oft austauschbar, auch für die Versicherungsgesellschaft hat das einzelne KMU wenig strategische Relevanz. Auf der anderen Seite gibt es bei KMU in der Regel niemanden, der sich exklusiv um Versicherungen kümmert und ein entsprechend vertieftes Wissen hat. In vielen Unternehmen sind Versicherungen etwas, was man haben muss, aber delegiert – entweder an einen Treuhänder, einen Broker oder an die Versicherungsvertreter von Gesellschaften. Die Beziehung zur Stelle, an die delegiert wurde, ist daher wichtig (also zum Broker oder zum Versicherungsagenten). Sie gibt dem KMU die Sicherheit, «in guten Händen zu sein» und sich «nicht um Versicherungen kümmern zu müssen». Wenn dann trotzdem einmal etwas direkt mit der Versicherung gemacht werden muss, ist es wichtig, dass diese Interaktionen reibungslos funktionieren (z.B. Schaden, Administration).

Grossunternehmen beschäftigen oft Spezialisten, die sich um das Risk Management kümmern. Dementsprechend hoch ist die eigene Kompetenz und das Engagement hinsichtlich Versicherungslösungen. Auch hier spielt die Beziehung zu Brokern eine grosse Rolle, gerade bei Ausschreibungen und der Abwicklung. Da es sich oft um individuell abgestimmte und zum Teil länderübergreifende Lösungen handelt, sind die Gesellschaft und das Grossunternehmen stärker aufeinander angewiesen als bei einem KMU. Das führt des Öfteren zu einem Lock-in-Effekt. Demzufolge ist auch die Bereitschaft in eine Beziehung zu investieren höher. Da in der Regel das Tagesgeschäft intensiver ist, liegt ein zweiter Fokus auf effizienten Interaktionen.

Dies gilt auch für Broker: Einfache und standardisierte Abläufe helfen Brokern, gut zu geschäften (Effizienz). Broker haben auch das grösste Bedürfnis nach einer guten Beziehung mit Versicherungsgesellschaften. Ihr Geschäft ist es, Versicherungen zu verkaufen und mit Versicherern eng zu interagieren. Die Kompetenz auf beiden Seiten ist hoch, genauso die Interaktionsfrequenz. Eine symbiotische Beziehung ist daher zwingend notwendig.